Konut Kredisinde Yeni Dönem: İkinci El ve Enerji Sınıfı Devrimi

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), Ocak 2026 itibarıyla konut piyasasında ezberleri bozan, devrim niteliğinde bir adım attı. Bu yeni düzenleme, sadece kredi rakamlarını değil, konut piyasasının temel oyun kurallarını da kökten değiştiriyor. Eğer ev sahibi olma hayali kuruyorsanız, bu yeni dönemin getirdiği fırsatlara yakından bakmalısınız.

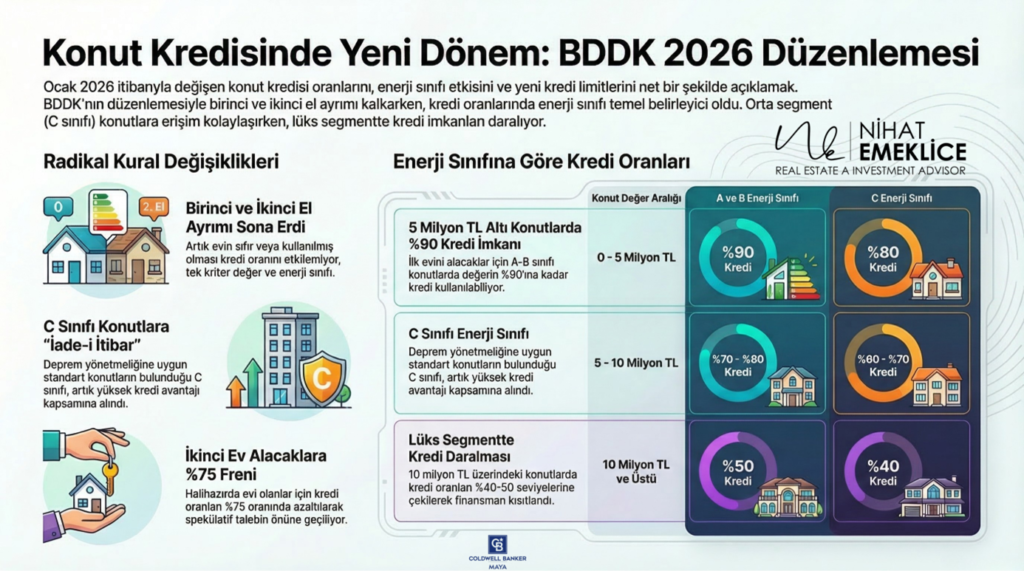

İkinci El Konutlar Artık “Üvey Evlat” Değil

Yıllardır süregelen birinci el (sıfır) ve ikinci el konut ayrımı resmen tarihe karıştı. Eskiden ikinci el bir konut almak istediğinizde kredi muslukları kısılırken, artık bankalar konutun kaçıncı el olduğuna bakmıyor. Yeni sistemde kredi memurunun soracağı temel sorular şunlar: “Evinizin değeri ne kadar ve enerji kimlik belgesinde hangi harf yazıyor?”.

“C Sınıfı” Konutlara İade-i İtibar

Önceki düzenlemelerde avantajlı kredi oranları sadece A ve B sınıfı “yeşil” binalar için geçerliyken, yeni dönemde Türkiye konut stoğunun büyük kısmını oluşturan C sınıfı konutlar da kapsama alındı. Bu hamle, deprem yönetmeliğine uygun ancak lüks olmayan milyonlarca apartman dairesinin kredi havuzuna dahil olması anlamına geliyor.

Konut Değerine Göre Yeni Kredi Oranları

Yeni sistem, konutları değerine göre dilimlere ayırarak ihtiyaca göre finansman sağlıyor:

- 0-5 Milyon TL Arası: İlk evini alacaklar için en avantajlı bölge. A-B sınıfı konutlarda %90, C sınıfında ise %80’e kadar kredi kullanılabiliyor.

- 5-10 Milyon TL Arası: İkinci el konutlarda eskiden uygulanan kredi tavanı kaldırıldı. Artık 5-7 milyon bandında C sınıfı için %70, 7-10 milyon bandında ise %60 oranında kredi çekmek mümkün.

- 10 Milyon TL ve Üzeri: Lüks segmentte “kendi yağınla kavrul” dönemi başladı. Kredi oranları A-B sınıfında %50’ye, C sınıfında %40’a çekildi. Ancak en büyük yenilik; eskiden kredi imkanı sıfır olan 10 milyon TL üzeri ikinci el evler için artık %30-40 bandında kredi yolunun açılması oldu.

Yatırımcıya “Fren”, Oturumcuya “Destek”

Eğer halihazırda kendinizin, eşinizin veya 18 yaş altı çocuğunuzun üzerine kayıtlı bir ev varsa, bu oranlar sizin için geçerli değil. İkinci evini alacaklar için kredi oranları %75 oranında azaltılarak uygulanıyor. Örneğin; %90 kredi çekilebilecek bir ev için ikinci ev alıcısı sadece %22,5 oranında kredi kullanabiliyor. Bu adım, spekülatif artışların önüne geçmeyi hedefliyor.

Piyasanın Kazananları ve Kaybedenleri

Yeni düzenleme ile piyasada dengeler yeniden kuruluyor:

- Kazananlar: İkinci el konut alıcıları, orta gelir grubu ve evini satmakta zorlanan C sınıfı konut sahipleri.

- Kaybedenler: Lüks konut yatırımcıları ve yüksek fiyatlı proje geliştiren müteahhitler.

Sonuç: Pist Temizlendi, Rüzgar Bekleniyor

BDDK’nın bu hamlesi, teknik olarak piyasadaki tıkanıklıkları gideren bir “ince ayar” operasyonu olarak görülüyor. Ancak konut piyasasının tamamen canlanması için hala bir engel var: Yüksek faiz oranları. Bu düzenleme, faizler düştüğünde piyasanın şaha kalkması için hazırlanmış sağlam bir altyapı çalışması niteliğinde.

Eğer ilk evinizi almayı planlıyorsanız ve birikmiş bir peşinatınız varsa, mahallenizdeki o güvenli ikinci el dairelere tekrar göz atmanızın tam zamanı.